常用策略模版

为帮助读者快速了解期权策略,我们总结了大量常用交易策略,预设好市场参数、交易品种与头寸,一一保存为系统模版。用户可以选择相应模版进入工具,学习该策略交易原则与基础,分析风险系数,定义市场情景,观察并分析策略损益与风险动态特性。用户还可以根据关注的标的资产修改市场参数和交易头寸,保存为自定义策略,以供以后继续分析和使用。

- 进入常用策略模版

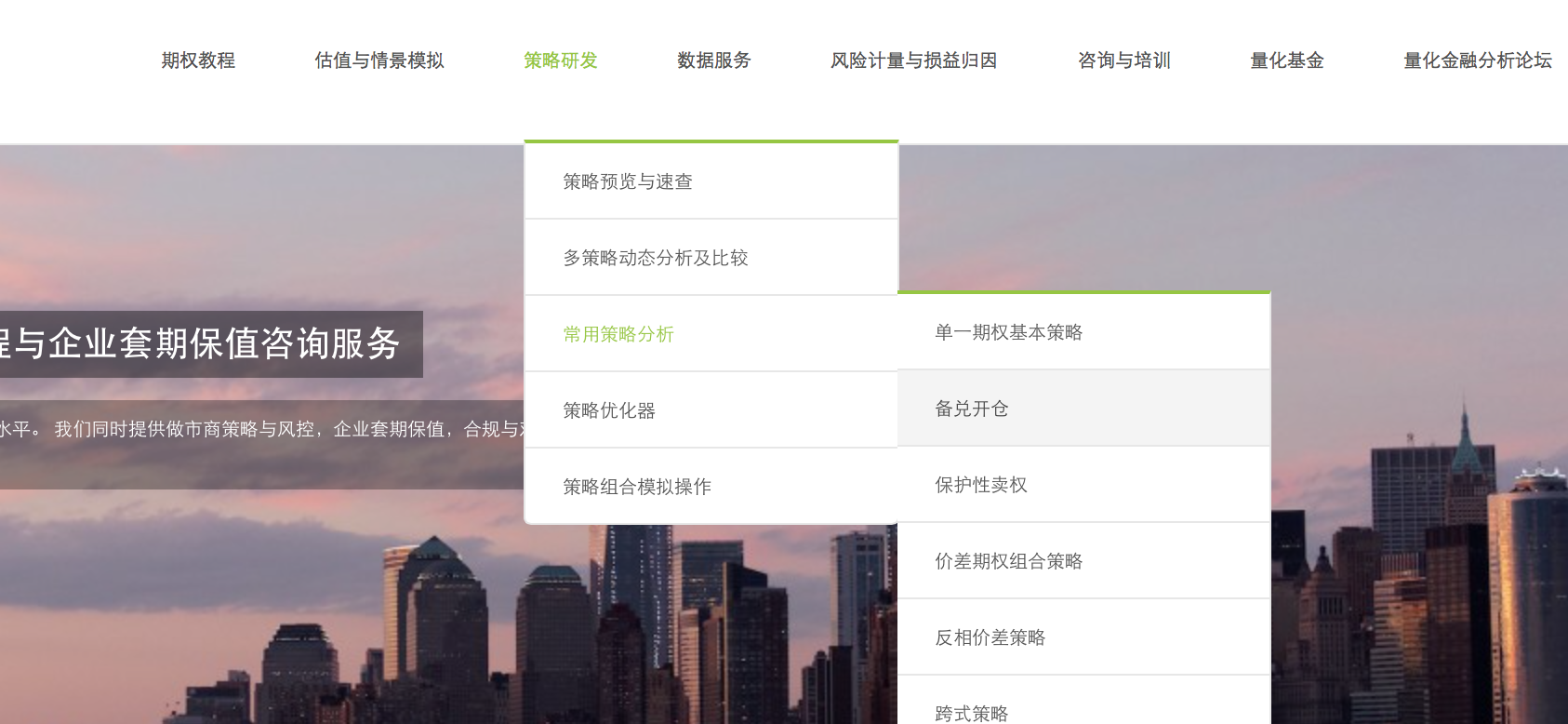

- 如截屏所示,常用模版列表可以从下拉菜单:策略研发 --》常用策略分析显示;点击任一策略名词,可以进入策略页面。

- 当相似策略集合在一起时(例如单一期权基本策略),策略页面显示策略列表及相应模版链接;点击直接进入策略模版

- 当菜单显示为单一策略时(例如备兑开仓),点击后直接进入策略模版

- 为方便下文讲解,请读者选择“单一期权基本策略-》买入看涨期权”作为参考

- 模版页面布局

- 策略模版页面比较长,我们顺序截屏解释

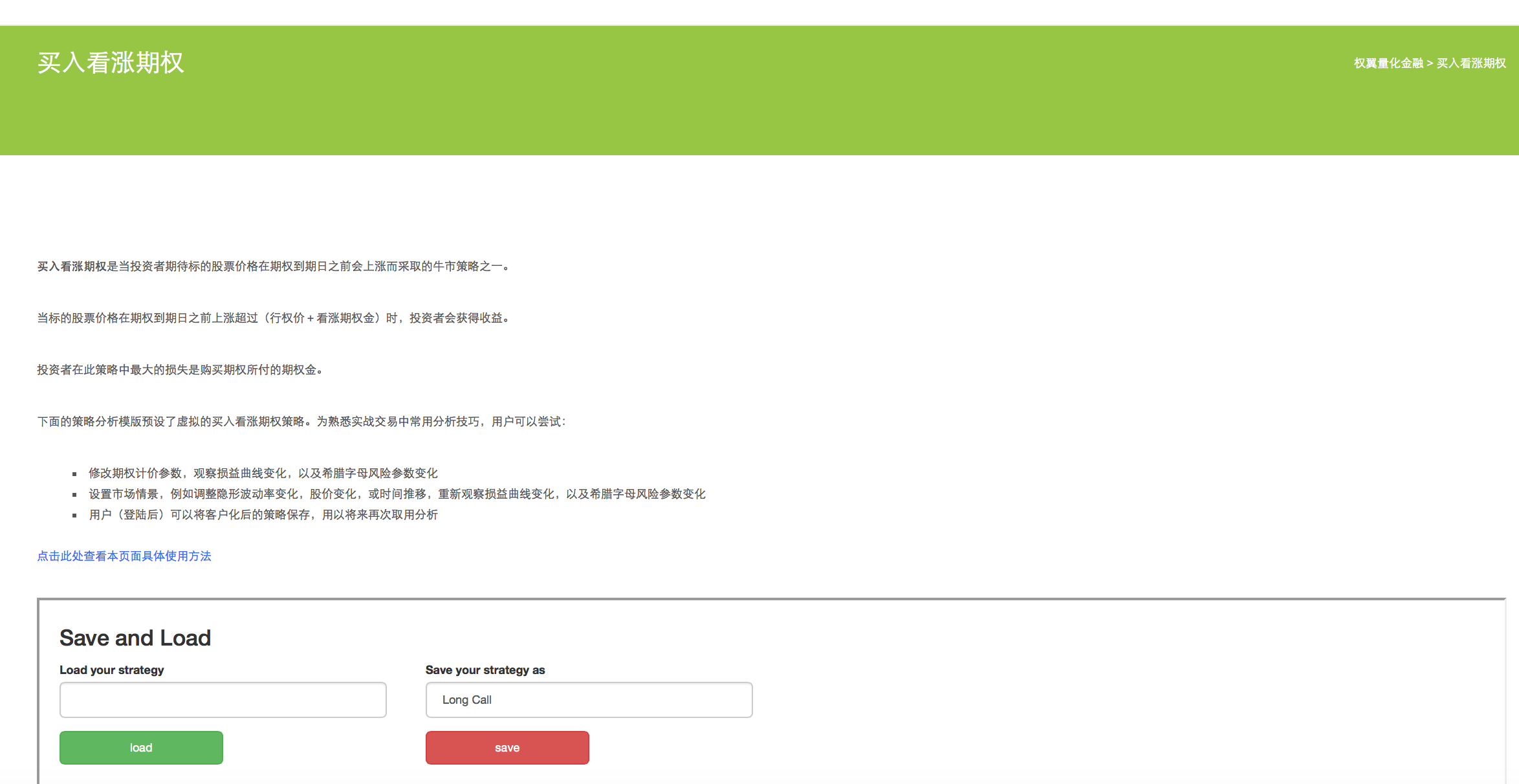

- 页面最上方是该策略的基本产品知识介绍

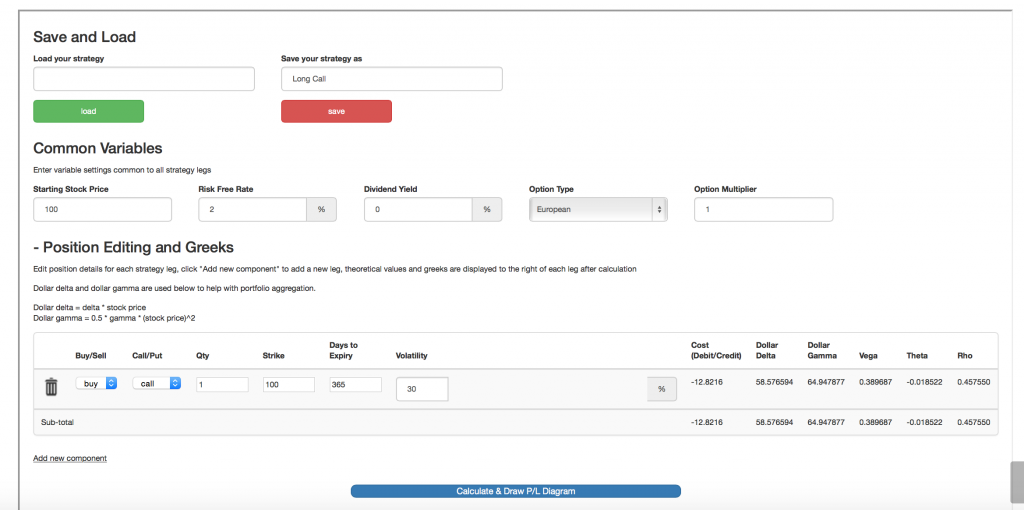

- 上面截图包括自定义策略存取功能,和策略构建模版

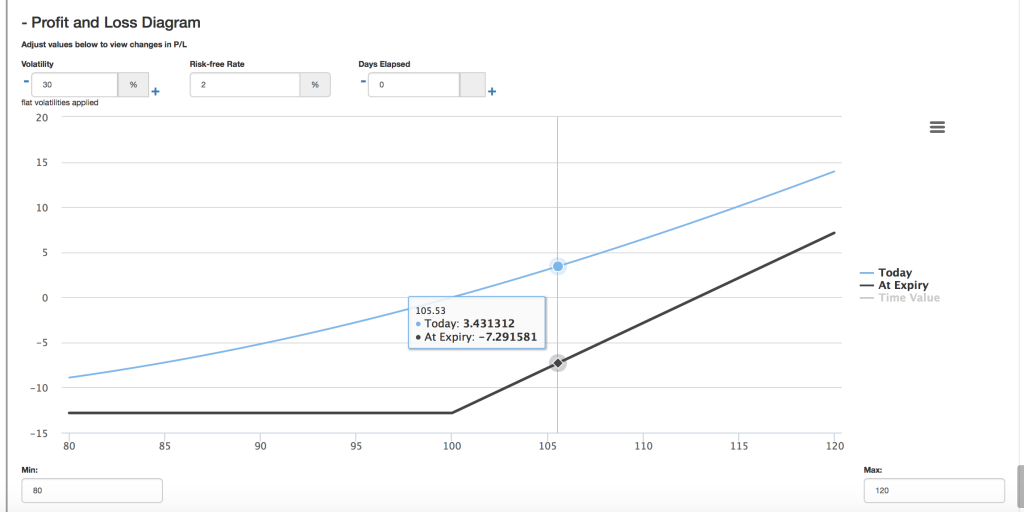

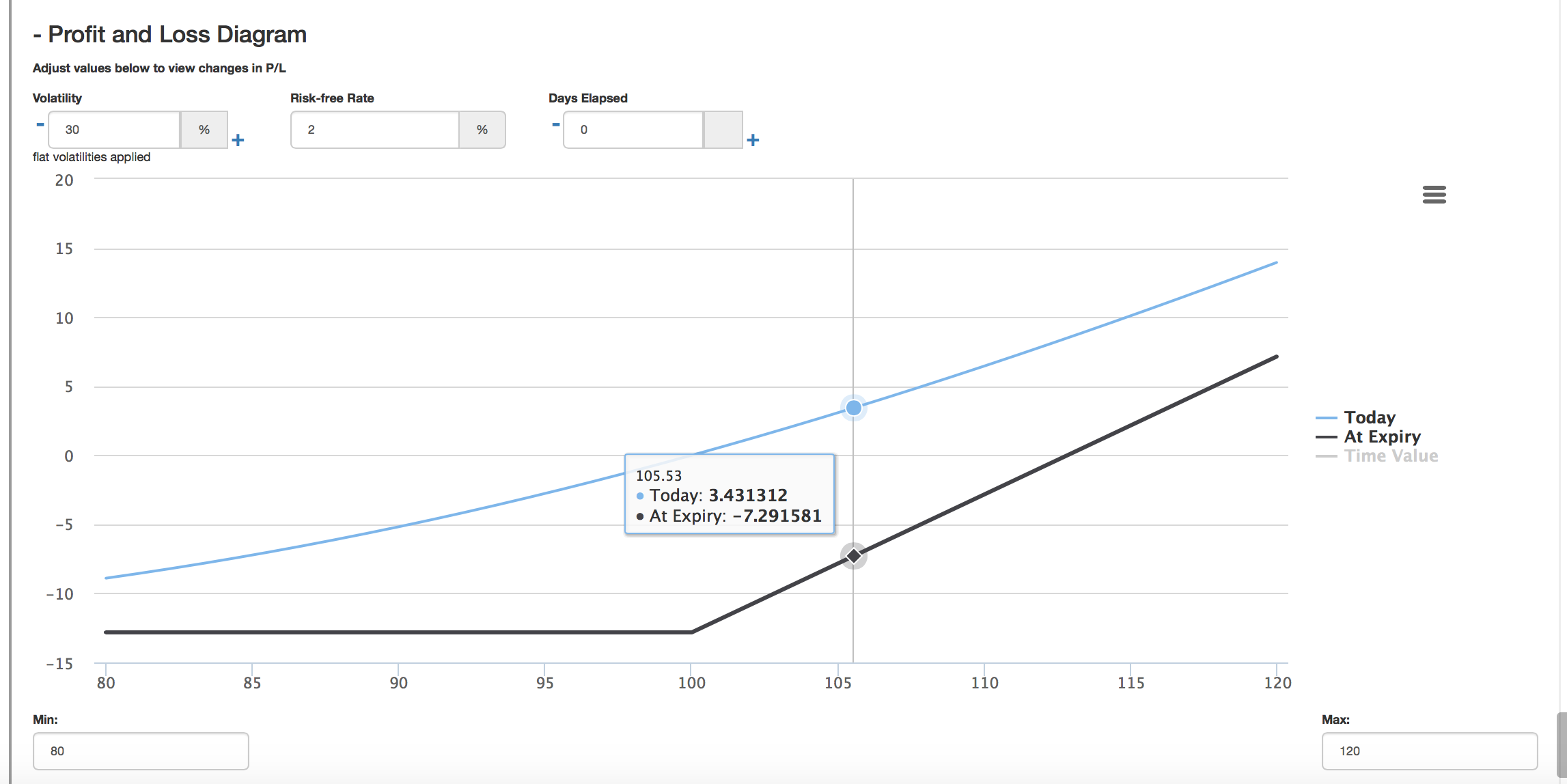

- 接下来的模块是损益曲线及情景模拟

- 最下面模块是数值型损益与风险追踪监测器

- 基本使用方法

- 读者学习使用策略模版时,需要首先了解策略内在的交易动机,交易后暴露的风险敞口,避险止损或调仓手段;学习过程中,逐步深化熟悉各种市场情景中的动态属性。

- 期权交易和风险管理是密不可分的。标的资产属现货线性资产,风险随标的价格线性变化。期权交易为非线性组合,风险难于把控。比如某些组合构建时为多头,但在市场变化过程中会变成空头。因而期权策略组合交易需要随时监控。在学习过程中,读者可以利用模版中提供的情景模拟方式,预设市场中不利因素,观察并追踪损益及风险系数变化,从而设计风险预案。

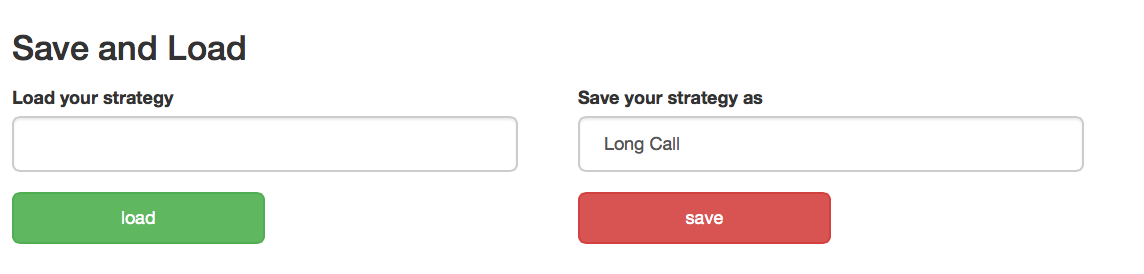

- 自定义策略的存取

- 操作截图如下

- 模版中默认的是预设的虚拟交易,如果读者希望输入真实标的数据,或修改策略参数以更真实反应读者观察的市场场景,用户可以在此处命名并存储修改后的策略;同样,用户可以在此处提取之前存储的策略名称,做进一步分析。

- 请注意,用户需要登录(注册后)网站才能使用此存取功能。为避免不同用户之间策略命名冲突,用户自定义策略会保存在每个用户名下。此外,策略名称只接受字母、数字和横线。

- 策略构建

- 从可交易的金融工具来分,同一标的股票可以对应多个产品:

- 标的股票本身

- 看涨期权

- 不同到期日的看涨期权

- 不同行权价的看涨期权

- 不同到期日的看涨期权

- 看跌期权

- 不同到期日的看跌期权

- 不同行权价的看跌期权

- 不同到期日的看跌期权

- 一个期权策略通常就是由以上一个或多个产品组合而成,从而为实现交易员某种预期的市场走势。

- 读者可以选择备兑开仓策略为例

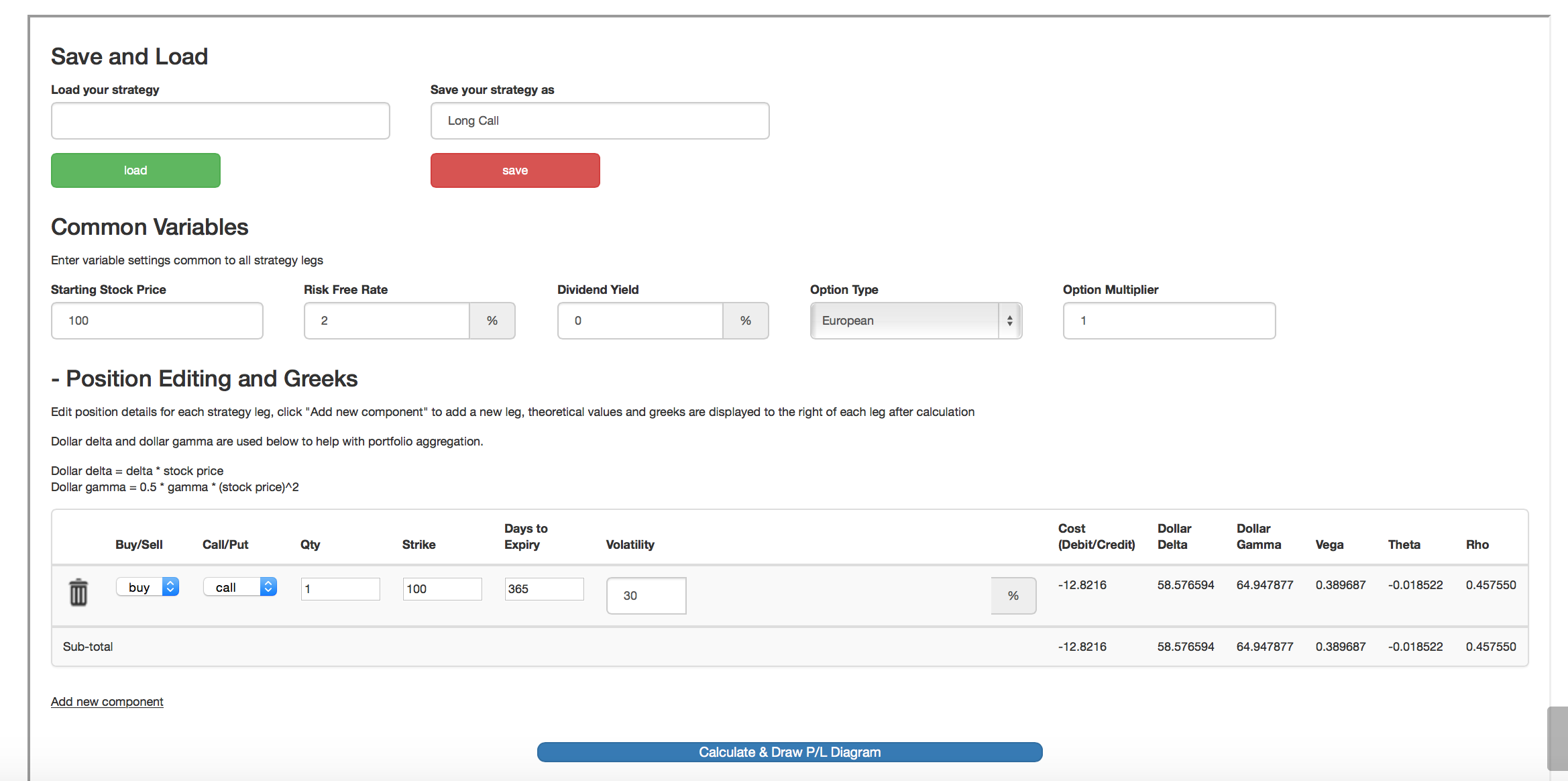

- 首先介绍公用参数 - 某些市场参数是共同作用于所有产品的,因此我们把这些公用参数提取出来;用户可以修改一次,而作用于所有策略组合中的产品部件

- 如截图所示:

- 初始标的价格:输入构建策略时标的市场价格

- 无风险利率:输入无风险连续利率

- 股息率:年化的现金股息率

- 期权种类:选择欧式或美式期权

- 合约单位:也称合约乘数,代表一个期权合约所规定的对应标的股票的数量;芝加哥交易所交易的股票期权通常合约单位为100;中国上海证券交易所交易的上证50ETF期权合约单位为10,000份。为减小学习障碍,我们建议初学者将合约单位设置为1,即一份期权合约对应一股标的股票;这样有利于理解分析结果。

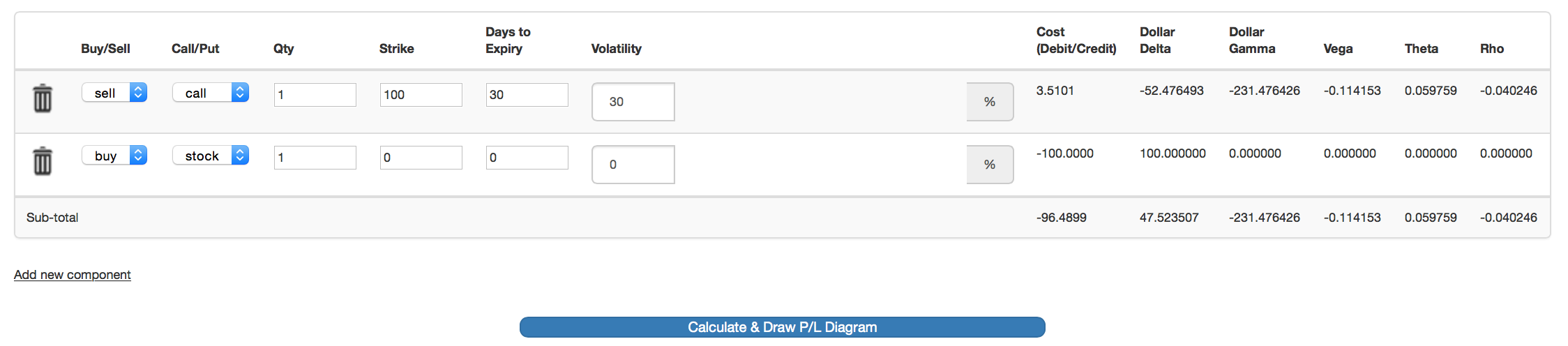

- 产品部件

- 如截图所示,策略中每个产品部件由表格中一行显示

- 删除部件

- 点击每行左侧垃圾桶符号用以删除该行部件

- 增加部件

- 点击表格下方“增加部件”文字按键

- 修改部件参数

- 买/卖:选择该部件是买入还是卖出

- 看涨/看跌:选择该部件是看涨期权,还是看跌期权

- 数量:输入合约数量

- 行权价:输入该部件的期权行权价;不同部件对应的期权行权价可能相同,有可能不同

- 到期日:输入距到期日的天数;不同部件的期权到期日可能相同,有可能不同

- 波动率:输入每个部件期权所对应的波动率;通常不同行权价、或不同到期日的期权的波动率不同。如果用户输入真实市场数据,波动率一栏应当输入该期权市场价格的隐含波动率

- 删除部件

- 计算

- 点击计算(Calculate)按钮,系统重新计算后刷新屏幕

- 组合构建成本

- 在每一行部件的右侧为输出域

- 首先显示的是该部件的估值,即成交成本(不包含佣金等费用);买入为负,借记支出;卖出为正,贷记收入。

- 在表格最后一行,有汇总小记

- 部件风险系数

- 在成本之后,逐一显示该部件的希腊字母所对应的风险系数

- Delta金额:为便于多产品间累计,此处以金额的方式表示Delta;计算方法为:Delta x 标的价格

- Gamma金额:同上;计算方法为:0.5 x Gamma x (标的价格)平方

- Vega: Vega本身就是金额,适于叠加,因此没有调整

- Theta:Theta也是金额,没有调整

- Rho: Rho同样是金额,没有调整

- 在成本之后,逐一显示该部件的希腊字母所对应的风险系数

- 策略实例讲解

- 以之前所选备兑开仓策略为例。

- 交易动机

- 对于备兑开仓,通常交易员已经持有标的股票,但是预测股票会在未来一段时间内横盘整理,不会有大的涨幅

- 为了提高收益,交易员选择卖出看涨期权,以获取期权金

- 策略损益

- 到期日前,如果标的价格上涨,超过行权价,看涨期权买方将执行期权,以行权价从卖方买入标的股票;策略交易员支付标的股票,收取行权价,并保留期权金。总体交易盈利,盈利额为卖出期权时收取的期权金,以及行权价高于策略建仓时标的价格。但是如果标的价格上涨过多,超过期权金,交易员无法获得多出部分盈利。

- 到期日前,如果标的价格下跌,则期权失效价值为零,交易员继续持有标的股票,并保留期权金。总体收益取决于标的价格下跌幅度:如果下跌大于期权金,则差值部分为亏损;如果下跌幅度小于期权金,则差值部分为盈利。

- 策略构建

- 成功交易备兑开仓,不仅要求对标的股票未来价格预测要相对准确,而且要选择合适期权

- 交易动机是获取期权金中的时间价值部分(期权金=内在价值即实值+时间价值)

- 通常平价附近期权的时间价值最高(建议读者在期权计算器中测试)

- 另外在期权估值教程中,我们讲解过,其它参数恒定时,期权的价值和时间的平方成正比;也就是说四个月(120天)的看涨期权价值大约是一个月(30天)的两倍。以年化收益率比较,连续卖出短期期权明显优于一次卖出长期期权

- 总结上面所述,一般比较优化的备兑开仓策略会选择一个月左右到期日的和标的市场价格一致或略高行权价的看涨期权

- 在我们的备兑开仓模版中,修改到期日为30天,重新计算

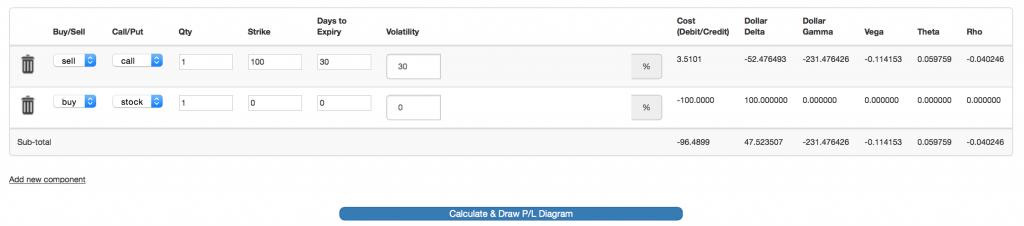

- 构建完毕的备兑开仓策略由以下部件组成:

- 买入标的股票一股,标的价格100,实际付出100

- 卖出30天到期行权价100 的看涨期权合约一份(每份单位为一),期权估值3.51,实际收入3.51

- 累计策略成本:96.49

- 风险敞口

- 下面我们分析以上策略的风险系数

- 卖出看涨期权的Delta金额为-52.48,代表标的价格上涨1%,期权部件将损失¥0.5248;同样我们可以看到标的股票部件的Delta金额为¥100(股票本身,所以变化1:1)。二者合计Delta金额¥47.52,意味着标的价格上涨1%,策略组合价格上涨¥0.4752,也就是说组合相当于拥有¥0.4752股标的股票。

- 因为股票部件为线性,所以其他风险系数的组合合计均为期权部件数值。

- Gamma金额为-231.48, 标的价格变动1%,组合因Gamma风险带来的损失为¥-0.023 (这里涉及到损益归因,请参阅高级期权知识)

- Vega为-0.1142,当波动率上升一个百分点时,组合损失¥0.1142

- Theta为0.0598,当时间过去一天,组合会盈利¥0.0598

- 从可交易的金融工具来分,同一标的股票可以对应多个产品:

下一节继续介绍情景模拟及损益曲线。