上一节简单介绍了常用策略分析模版的布局与用法。

这一节详细探讨如何设置市场情景,并通过损益图来深入理解策略的风险与收益特性。

- 情景模拟与损益曲线

- 上面截图显示损益图的上方的情景设置区域。用户可以调整任何变量,系统会自动重新计算并刷新损益图。

- 调整波动率:波动率的调整会作用于策略组合的所有部件,如果部件设计不同行权价、不同到期日的期权,则波动率的调整意味着波动率曲面的平行移动。例如部件1在策略构建时波动率为25%,部件2 在策略构建时波动率为28,如果情景设置波动率上升5个百分点,则部件1的波动率为30%,部件2的波动率为33%。

- 无风险利率:用户可以模拟市场无风险利率的变化

- 时间推移:用户可以连续调整时间的推移,观察损益曲线的渐变

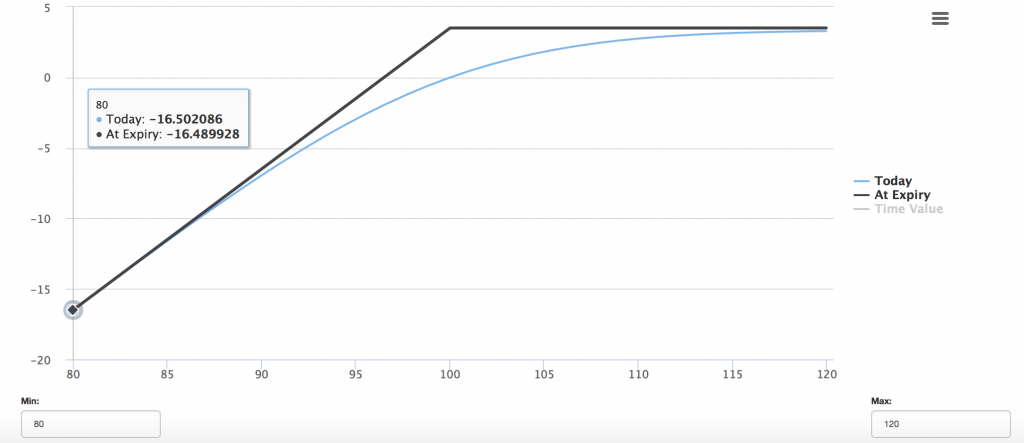

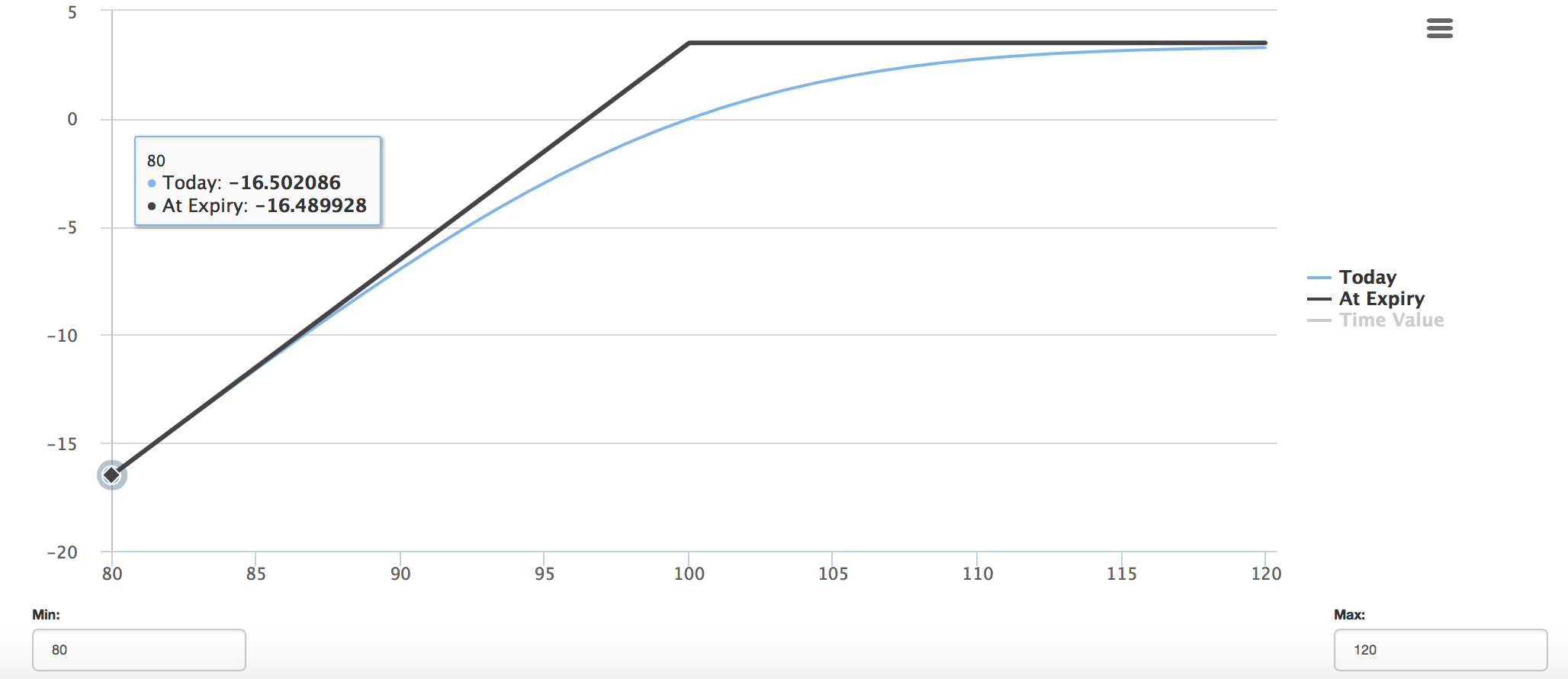

- 如上损益图显示在不同标的价格时对应的策略组合损益。图中显示当前及到期日两条损益曲线,用户还可选择显示时间价值。纵坐标为损益金额,横坐标为标的股价。图形下面分别有横坐标最小及最大值设定域,用户可以随意调整,配合需要显示区域。

- 实例讲解

- 用户可以继续选用上文设定的备兑开仓策略。损益图中,黑色曲线代表到期日时组合的损益,蓝色曲线代表计价日组合损益;用户移动鼠标可以查看不同标的价格对应的损益值。例如,将光标移至100,可见当前(组合构建日)损益为零,而到期日时则盈利¥3.51。其间的差值实际就是时间价值。

- 将光标移至109.97,即如果标的价格变为109.97时,当前盈利为¥2.76,到期日盈利为¥3.51。

- 用户可以上调波动率5%模拟波动率上升的市场情景,此时可以从曲线中看到,同样在¥100股价时,到期日盈利仍为¥3.51,没有变化;但当前损益却由零变为亏损¥0.57,这说明卖出期权后Vega为负值,波动率的上升会带来Vega亏损,如果读者记得组合构建时Vega值为-0.1142,代表波动率上升一个百分点的变化,乘以实际变化5个百分点,结果是Vega亏损-0.1142 x 5 = -0.5710, 当然这是估算,但和实际变化相差不大。从这一点,相信读者开始逐渐理解风险系数的作用了。读者可以自行练习,慢慢体会每个希腊字母所能揭示的风险,以及熟悉希腊字母为交易和风险管理带来的价值。

下一节解释如何用数值型的损益追踪与风险监测来精准揭示特定市场情景下的损益与风险,并如何利用工具了解微观下及损益曲线拐点时的特性。