VXX、XIV、UVXY、SVXY等众多的VIX指数ETP产品,是市场上风险结构最为复杂的金融工具产品(注意我们强调金融工具产品,而不是金融产品)。

我们在前面多篇文章逐步介绍了与搭建这些ETP产品有关的基础产品的相关知识,也初步演示了部分量化分析方法和代码样本。其中的细节是读者需要深入理解并熟练掌握的。

在正式引入ETP之前,还有一个重要概念需要解释-这就是几乎所有VIX指数ETP产品所跟踪的S&P 500 VIX期货系列指数(S&P 500 VIX Futures Index Series)。有关详细内容,请读者参考S&P Dow Jones Indices官方网站查阅。

关于S&P500 VIX期货指数

S&P500 VIX期货系列指数是由S&P Dow Jone Indices公司建立并发布,其构成是通过建立数学模型,模拟持有多个VIX期货产品的多仓或空仓,从而计算总体投资收益。指数系列的目的是为投资者提供多种基于CBOE VIX指数的期货产品的参考到期日,使投资者可以充分表达对未来VIX指数走势的判断。

该指数系列包括多个品种,按照持仓期货产品与头寸分,我们主要关注以下两个常见指数:

- S&P 500 VIX Short-Term Futures Index:VIX短期期货指数,用于计量持有首月与次月期货多仓、并逐日滚动调仓的投资收益;该指数是投资者常见的VXX/XIV/UVXY/SVXY等ETP产品所跟踪的基础指数。该指数通过在首月与次月间滚动调仓(卖出首月,买入次月),经过对两种合约到期日的加权平均,实现维持恒定一个月到期期货的目的

- S&P 500 VIX Mid-Term Futures Index: VIX中期期货指数,用于计量持有第四、五、六、七月期货多仓、并逐日调仓的投资收益;该指数是VXZ/ZIV等ETP产品所跟踪到基础指数。该指数通过在第四与第七月合约间滚动调仓(卖出第四月,买入第七月),经过四种合约到期日的加权平均,实现维持恒定五个月到期期货的目的

此外,指数根据是否计入国债利息收益,还可更加细分为:

- TR - Total Return:全部收益;例如VXX是正向跟踪全部收益指数S&P 500 VIX Short -Term Futures Index TR

- ER - Excess Return):额外收益;例如XIV是反向跟踪额外收益指数S&P 500 VIX Short-Term Futures Index ER

以当前低利率环境,二者差别不是很大,但其间差别是影响VXX与XIV两个反向ETN在历史上走势不成镜像的原因之一。

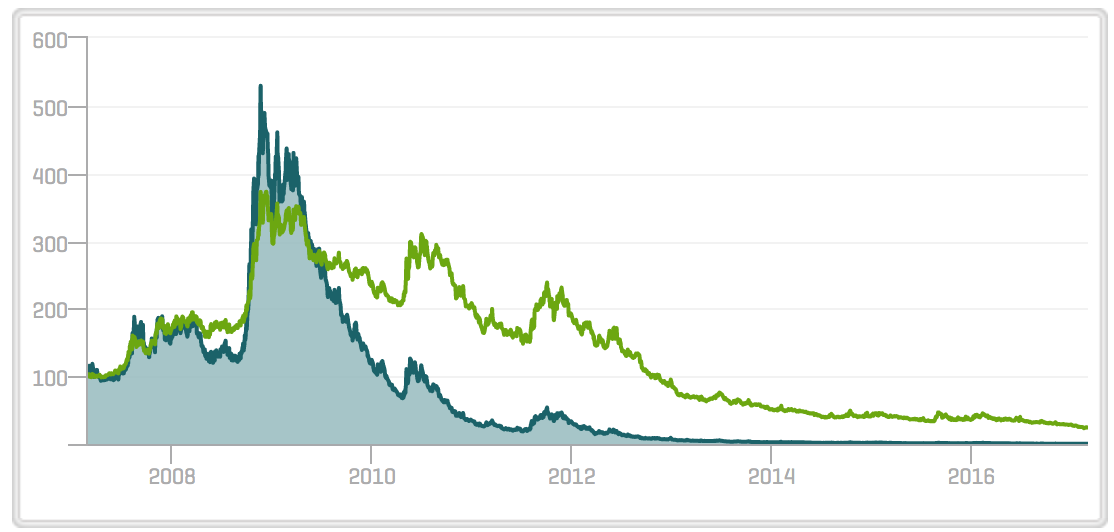

S&P Dow Jone Indices公司在2009年1月22日收盘时开始发布系列指数,但所有指数的基础起始日期为2005年12月20日,所有指数的基础价格(均为100,000)由这一天开始计起。下图是从S&P Down Jones Indices网站上获得的过去10年的走势图(初始价格以100计):

如图所示,蓝色为短期,绿色为中期。注:历史数据不代表未来走势。

读者可以在Yahoo Fiannce中输入以下代码,获取日内与收盘价格:

- ^SPVXSP:上述短期指数

- ^SPVXMP:上述中期指数

指数的计算

指数的计算主要是构建一个滚动仓位用以保持到期时间为一个月的期货。数学推导过程比较枯燥,感兴趣的读者可以在上述官网中下载计算方法手册(S&P 500 VIX Futures Indices Methodology),自己在Excel中搭建模型演算,或者联系我们获取Excel模版与数据,也可以在我们计价服务推出后,实现在线计算。下面我们简要描述相关因素。

以短期指数为例。影响指数价格的因素有:

- 前日收盘指数价格

- 首月期货上交易日与今日价格 - 期货价格上升有利于指数价格上升

- 次月期货上交易日与今日价格 - 期货价格上升有利于指数价格上升

- 首月持仓占比 - 与当前滚动周期所剩天数成正比

- 次月持仓占比 - 与当前滚动周期所剩天数成反比

- 三个月国债利率

指数的调仓过程

首先我们定义滚动周期。滚动周期从CBOE VIX指数期货月合约结算日之前一个交易日开始,到下一个月合约结算日前一个交易日为止。CBOE月合约结算日通常为周三,因此滚动周期起止日期通常均为周二。一个周期结束时,下一个周期开始。例如今天为2017年3月3日,我们所处滚动周期起始日期为2017年2月14日(周二),截止日期为2017年3月14日(周二)。

合约占比受两个因素影响:

- 当前滚动周期的总交易日天数(dt):计算方法为从前合约结算日开始(含),到当前合约结算日为止(不含)

- 当前滚动周期剩余天数(dr):计算方法为从下一交易日开始(含),到当前合约结算日为止(不含)

在周期开始的周二收盘后,首月合约的有效交易周期全部结束,调仓后,首月合约占比下降为0, 而次月合约占比为100%;下一交易日(周三)中,(因首月交易结束)原次月合约自动变为首月,原第三月合约自动变为次月;收盘后调仓,卖出(1/dt)比例首月合约,并买入同样名义价值次月合约,通过这样计算,不会因为调仓过程导致指数价格波动;以后逐日卖出(1/dt)比例首月,买入相同名义价值次月,直至首月结算日前一交易日收盘,当前滚动周期结束,首月占比为零。

通过上面描述,我们可以得出每日调仓后,两个月合约占比分别为:

- 首月占比(CRW1) = 100 * (dr/dt)

- 次月占比(CRW2) = 100 * (1 - dr/dt)

细心的读者可能关注到指数计算过程与VIX即期价格并无直接关系。

回顾指数历史走势

上面的调仓与指数计算过程是理解VIX期货指数ETP产品的关键因素之一。回顾上述短期与中期指数历史走势图,读者可以发现指数呈明显的长期下降趋势(虽然历史走势不代表未来收益),如何解释其中的原因呢?

记得我们在VIX期货讲解中谈到期货展期结构,并指出在2005-11-17至2017-02-15间,首月与次月呈溢价结构(Contango)的概率为77%,平均溢价52基点;而首月相对于VIX即期价格为溢价的概率也高达80%,同时我们知道期货与即期价格会在到期结算日聚合,因此如果我们假定VIX即期价格保持平稳,我们可以看出历史上,市场在多数时间内,是以期货向VIX即期下行靠拢的;当我们持有的期货多仓仓位,受聚合约束,逐渐下行时,从上述指数计算方法,我们可以知道指数价格会呈下降趋势。这一点在我们的VXX/XIV量化分析演示中,做了一定分析。

当然,上面我们给出一个重要假设,就是VIX即期保持平稳,这与我们对现实中VIX的理解相悖,我们通常感觉VIX波动范围很大。但事实上,从统计角度观察,通过VIX每日收盘数据,我们可以计算出2000年至今,VIX平均日变化为-0.27基点,月平均变化也仅为5.7基点,相对于VIX即期与首月期货间平均溢价52基点非常小,从某种程度上支持我们的假设。在今后的分析中,我们会从更多的角度、更加深入的分析VIX、VIX期货展期,以及之间的动态特性。

通过上面的描述,我们希望读者逐步理解作为众多的VIX指数衍生ETP产品的基础的VIX期货指数,与相关期货有直接关系,与VIX即期价格没有直接关系(虽然VIX期货与VIX即期有统计相关性),而相关期货的展期结构以及它们与VIX即期之间的相互运动关系,决定了VIX期货指数的价格。

下一节,我们开始进入投资热点VIX衍生ETP产品的介绍。