前文我们介绍了CBOE VIX指数的诞生、计量方法、以及统计分析特性。

VIX作为计算指数,没有现货产品可以直接进行交易。而期货是VIX指数衍生出的第一个可交易产品。

CBOE自2004年3月26日开始正式交易VIX期货。作为首个场内波动率直接交易产品以及其与股指的强负相关性,经过10余年发展,VIX期货交易日趋活跃,为成熟的交易机构与个人提供了分散风险、长尾避险、投机、寻求方向型敞口、套利、与Vega对冲的重要工具。据CBOE报告,VIX期货平均日交易量从2006年的1700余张增长至2016年近24万张合约。感兴趣的读者,可以到CBOE官网,查阅有关VIX期货的合约规范以及历史报价。

根据合约规范,我们简要总结一下和下文讨论有关的VIX期货交易基本要素:

- 合约交易倍数为$1000x,交易时间为中部时间7:20AM - 3:15PM,到期现金交割

- 合约通常包括6个近期周合约,及9个逐月到期月合约(我们下文讨论主要围绕交易比较活跃的前两个标准月合约)

- 合约到期日通常为周三(距相应SPX期权最后交易日的周五向前推30天),遇假日向前顺延一日

- 合约最后交易日为到期日前一个交易日,通常为周二;交割价周三由CBOE通过开盘SPX期权成交价格计算所得

VIX即期对远期价格的影响

与其它金融及商品期货不同,VIX指数是计算值,没有现货产品,不可直接交易,所以VIX期货与VIX指数间不受非套利条件约束;因而VIX期货价格通常反应未来VIX的市场期待值。市场对未来VIX的期待,通常取决于当前VIX即期水平。我们记得VIX具有长期的均值回归特性,因此当VIX即期较高时,市场期待远期会下降,相应期货价格会低于即期;当VIX即期较低时,市场期待远期会上升,相应期货价格会高于即期。

VIX期货的结算

期货的重要特性是其价格在到期日会与现货价格聚合。VIX期货在到期日以SPX期权开盘成交价结算,结算价代表着市场对未来30天spx波动率的期待值(参照前文关于VIX定义)。

VIX期货的展期结构

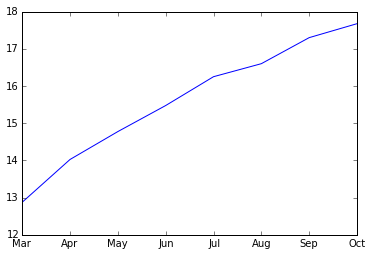

我们将不同到期日的期货交易价格在同一张图中展示出来,可以得到期货的展期结构。期货的展期结构在金融及商品期货交易中有着重要作用,对于VIX期货及其它衍生品,意义尤为重要。例如下图是2017年2月15日逐月到期期权的收盘价形成的展期结构。

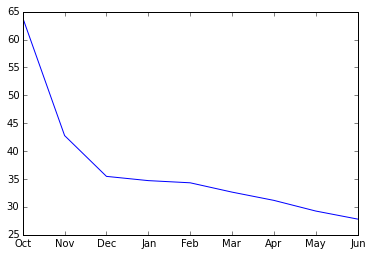

依图所示,三月到期期货收盘于13左右,而十月到期期货收盘于18左右,整体曲线成上扬形态,即随到期日延长,价格逐步升高。此外15日VIX指数报收于11.97,低于首月(三月)收盘价(12.875)。通常我们称这种上扬的展期结构为溢价或升水结构(Contango),而反之下行的曲线结构称为逆向结构(Backwardation)。让我们再看一看期货展期在逆向结构中的表现。

上图是在处于金融危机中的2008年1月20日VIX期货展期结构。VIX期货交易中,Contango出现概率远远高于Backwardation。我们统计自2005-11-17至2017-02-15,首两月出现Contango概率为77%;而其中首月相对于VIX即期价格溢价/升水的概率为80%。从历史上看,在市场相对平稳和上升期间,VIX期货展期一般为上扬的Contango结构,在市场出现恐慌或/和巨幅下跌时,Backwardation结构比较频繁。

我们可以尝试用一个比喻理解期货的展期结构:期货的展期好比一个皮鞭,手持一端为VIX即期,皮鞭上不同的点代表不同到期月的期货,首月在前,末月在后。当手上下挥动时,皮鞭会跟随着上下舞动;取决于挥动的速度和幅度,皮鞭会形成向上、向下倾斜、或波浪式的曲线。

既然展期结构通常呈Contango而且首月通常相对VIX即期溢价/升水,那么我们可不可以依靠期货价格预测VIX未来走势呢?或者说,在期货溢价/升水时,VIX会不会逐渐升高;反之,在期货贴水时,VIX会不会逐渐下降?可想而知,如果期货展期结构对VIX有预测性,相当于我们掌握了期权定价的秘诀,可以在SPX期权市场中构建很多成功策略。学术领域在这方面做了很多研究,结果显示期货展期结构以及相对于VIX即期升水贴水,对于VIX指数走势不具显著的预测能力。相反,考虑期货价格与VIX即期价格在到期日聚合这一特性,展期结构对期货价格变化却有比较显著的预测能力;也就是说,展期结构或不同月份间的期货点差,与期货价格变化,有一定的统计相关性。其引申意义很重要,举例来说,当展期结构为Contango时,统计分析期货价格有下降趋势,期货空方受益于期货价格的溢价/升水。根据展期结构以及点差对期货价格变化的分析,是我们构建期货策略以及其它VIX衍生品策略的重要基础。(点差可以定义为VIX展期结构中任意两点间的差值,例如即期与首月期货价格间的差值,首月与次月期货间的差值,或第三月与第七月间的差值)

影响期货价格的因素

我们小节一下影响期货价格的两种主要因素:VIX水平的升降,与点差。

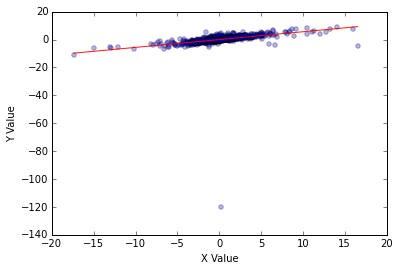

- VIX水平的升降:SPX变化导致VIX水平的升降,从而带动期货展期结构的整体升降,虽然每个月期货价格变化幅度不等。以首月期货为例,期货价格和即期VIX水平有着非常强的相关性。如果我们以2007-03-26至2017-02-15期间数据做回归分析,首月期货价格变化和VIX水平变化的相关系数为0.56,也就是VIX每升跌1个点,首月期货价格会相应升跌56个基点。(下图显示两者的回归关系,横轴为VIX日变化,纵轴为首月期货价格日变化)

- 点差:点差变化主要受到期日期货与即期价格聚合约束,即当到期日结算时,点差为零(虽然期间变化不一定逐日缩小);这意味着当期货价格相对于VIX即期溢价/升水,其溢价部分在到期日前会缩减为零,即升水对空方有利;反之,如果期货价格相对于VIX即期贴水,则贴现部分在到期日前会逐渐收复为零,即贴水对多方有利。假设2017年2月15日,市场观察到以下信息:

- VIX收于11.97

- 首月(3月22日到期)期货收于12.875,相对于VIX即期点差为12.875-11.97 = 90.5基点

- 次月(4月19日到期)期货收于14.025,相对于首月期货点差为14.025-12.875 = 115基点

- 假设到3月22日,VIX保持恒定,则3月期货空方可以获得90.5基点利润,这部分利润是点差变化导致。

现实中,两种影响期货价格的因素是掺杂在一起的,难以简单区分。但是,上面两段分析仍可以为我们带来一些思考。一方面,如果首月期货相对于VIX即期溢价/升水,之间的点差是空方可以收获的利润;另方面,VIX水平的上下波动,通常难以预测,且波动幅度又会远远超出点差范围,简单的做空期货不能为我们带来可靠的交易优势。我们继续深入研究,看如何从这种价格机制中寻找交易机会。

VIX期货价格相对于SPX指数的负相关性

前文我们讲到VIX指数与SPX股指存在稳定的强负相关性,自2000年至今,VIX与SPX日收益率的相关系数高达-73.8%。由于VIX不存在现货产品,其间的风险分散优势难以获得。在了解了VIX期货产品后,读者很自然会想到,VIX期货能不能代替VIX为我们带来投资价值呢?我们介绍一个实战中的一个简单策略。

利用时间序列,我们得到自2007年3月26日至今,VIX首月期货与SPX日收益率的相关系数为-63%。利用回归分析,自2007-03-26至今,SPX日收益率升降一个百分点,VIX首月期货价格平均下跌或升高78个基点;如果分析从2016年初至今,首月期货价格平均变动则为101个基点,对应一个合约价值变化约为$1,000 x 1.01 = $1010,以当前SPX在2月15日收盘价2,349.25计,指数一个百分点变化对应SPX Mini期货合约的价值约为$50 x 2349.25 x 1% = $1174.625,二者几乎可以对冲。这其中为我们提供了一个潜在的交易机会:即当期货价格相对于即期价格溢价超过一定有效阈值时,我们可以卖出期货合约,为了抵消VIX即期变化对期货价格的影响,我们同时卖出适当数量的SPX Mini期货合约,假设我们历史统计分析结果有效,在到期日,我们可以收获建仓初期的溢价部分。很多学术论文在这个领域做了深入研究,我们会在后面的交易篇逐步介绍。

价差策略

期货价差策略是另一个常用策略,这也是从展期结构的统计分析得来的。通常在展期为Contango结构时,近期比较陡峭,远期比较平坦。例如我们继续使用上文绘制的2月15日VIX展期图,读者可以看出,曲线斜率逐渐下降。下面表格列出逐月期货价格。三月/四月点差为1.15,四月/五月点差为0.75,七月/八月点差为0.35。

| Mar | 12.875 |

| Apr | 14.025 |

| May | 14.775 |

| Jun | 15.475 |

| Jul | 16.25 |

| Aug | 16.6 |

| Sep | 17.3 |

| Oct | 17.675 |

价差策略的原理就是在卖出近期期货的同时买入远期期货,期待之间点差在交易期间逐步扩大,从而获取利润。例如我们此时卖出七月买入八月期货,希望四个月后,其间点差由当前的0.35扩大到1.15,获取0.80的点差利润。因为做空近期和做多远期期货在一定程度上形成对冲,规避了部分VIX即期对期货价格的影响,这种策略相对于单纯卖出期货合约而言,风险要低,但实际操作中,如果VIX变化剧烈,展期结构出现大幅变化,Contango变为Backwardation,持仓点差不仅不会扩大,而且变为负值,同样会造成很大损失。因此,和众多的VIX期货策略一样,在经过严格的统计分析而发掘交易优势的基础上,一定还要执行严格的风险管理。

VIX与期货的统计分析

根据时间序列分析,我们比较一下VIX与期货价格日变化量。下表显示随着期货到期日的延长(F1为首月,F2为次月,F3为第三月),期货价格的变动幅度逐渐缩小。

| One Day Point Change | ||||

| VIX | F1 | F2 | F3 | |

| mean | -0.00 | -0.00 | -0.00 | 0.00 |

| std | 1.97 | 1.36 | 0.93 | 0.75 |

| min | -17.36 | -10.94 | -7.30 | -4.33 |

| 25% | -0.77 | -0.60 | -0.45 | -0.35 |

| 50% | -0.10 | -0.10 | -0.05 | -0.05 |

| 75% | 0.66 | 0.50 | 0.35 | 0.30 |

| max | 16.54 | 9.13 | 6.13 | 4.74 |

同时,我们可以从历史数据分析期货处于溢价状态的价格分布。从2007年3月27日至2017年2月15日:

- 首月期货相对于VIX即期溢价概率为77%,平均溢价52基点,标准差200基点;溢价状态时,平均溢价117基点,标准差83基点;逆向状态时,平均贴水170基点,标准差302基点

- 次月期货相对于首月期货溢价概率为81%,平均溢价79基点,标准差198基点;溢价状态时,平均溢价144基点,标准差88基点;逆向状态时,平均贴水197基点,标准差285基点

以上只是简单介绍VIX期货特质及发掘交易优势的计量方法,因为VIX衍生品交易属于高风险交易,在深入理解产品知识及掌握分析与风控方法前,难以操作。在后续交易分析文章中,我们会对期货价格的时间序列分析做更为深入的探讨。