前文简单介绍了VIX期货的产品知识及一些交易特性。

在VIX期货发布近两年后,CBOE再次创新,自2006年2月24日开始,交易基于VIX指数的期权产品。

VIX期权合约

本文尝试以一篇关于VIX ETP产品交易的论文为样本,为读者提供基础的量化分析方法,配合示范的Python程序代码,希望帮助读者在熟悉交易产品的同时,逐渐进入量化分析领域,并学习掌握一定的代码编写技巧。

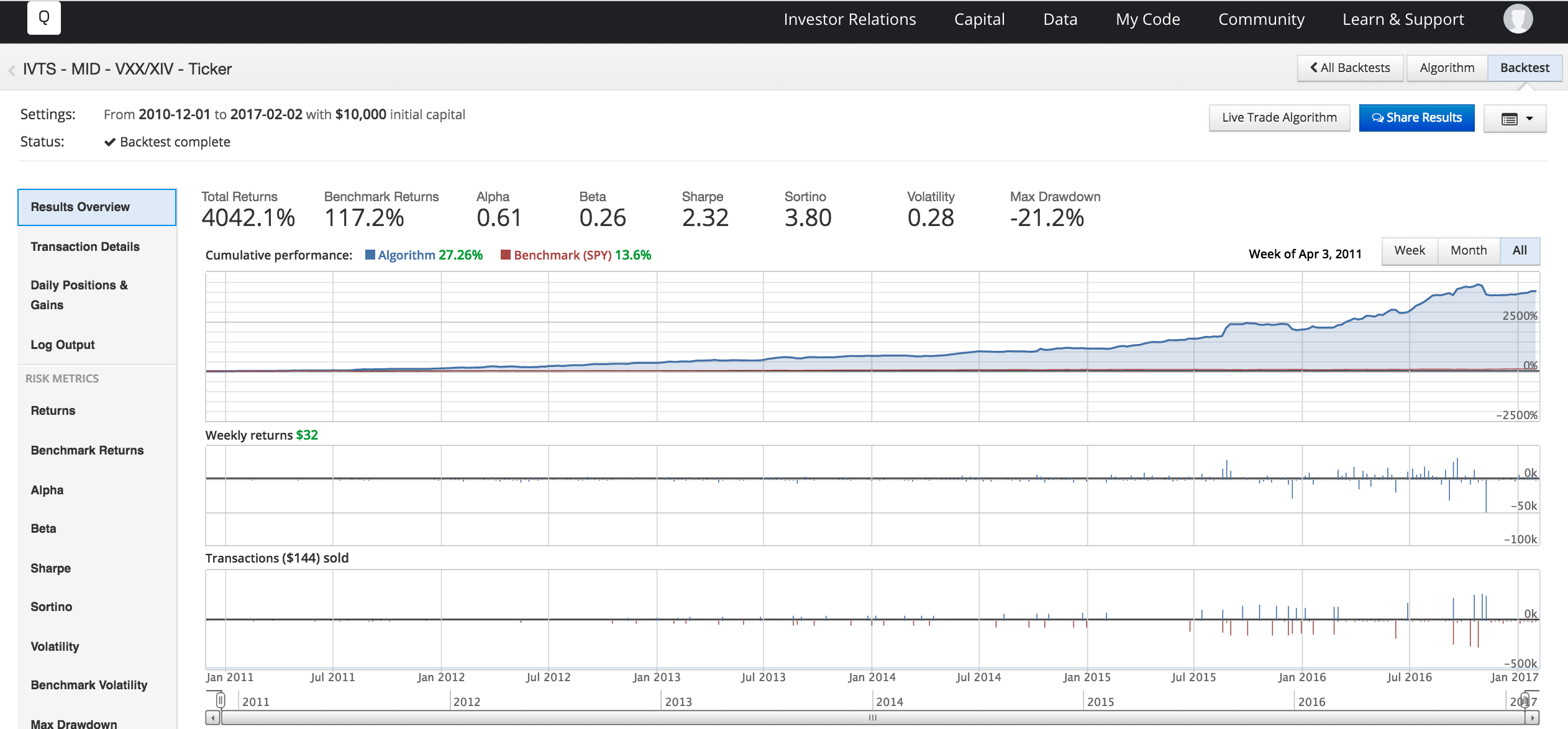

100%满仓操作。6年7笔交易。尚不完善,很多改善空间。

CBOE发布的波动率指数VIX经常被市场称为恐慌指数,备受投资者关注。表面意义上讲,VIX与股指收益存在着强烈的负相关性,也就是在股指逐步企稳走高时,VIX趋于下降;当股指下跌时,VIX趋于上升;这一现象在股指出现剧烈动荡产生大幅下跌时更为明显,VIX通常会急剧飙升。

因此很多投资者及投资分析员希望从VIX的走势中提前预警股指走势,在风暴来临之前,做好准备。当然,这只是股指预测的一种方法,准确与否,我们不做讨论。

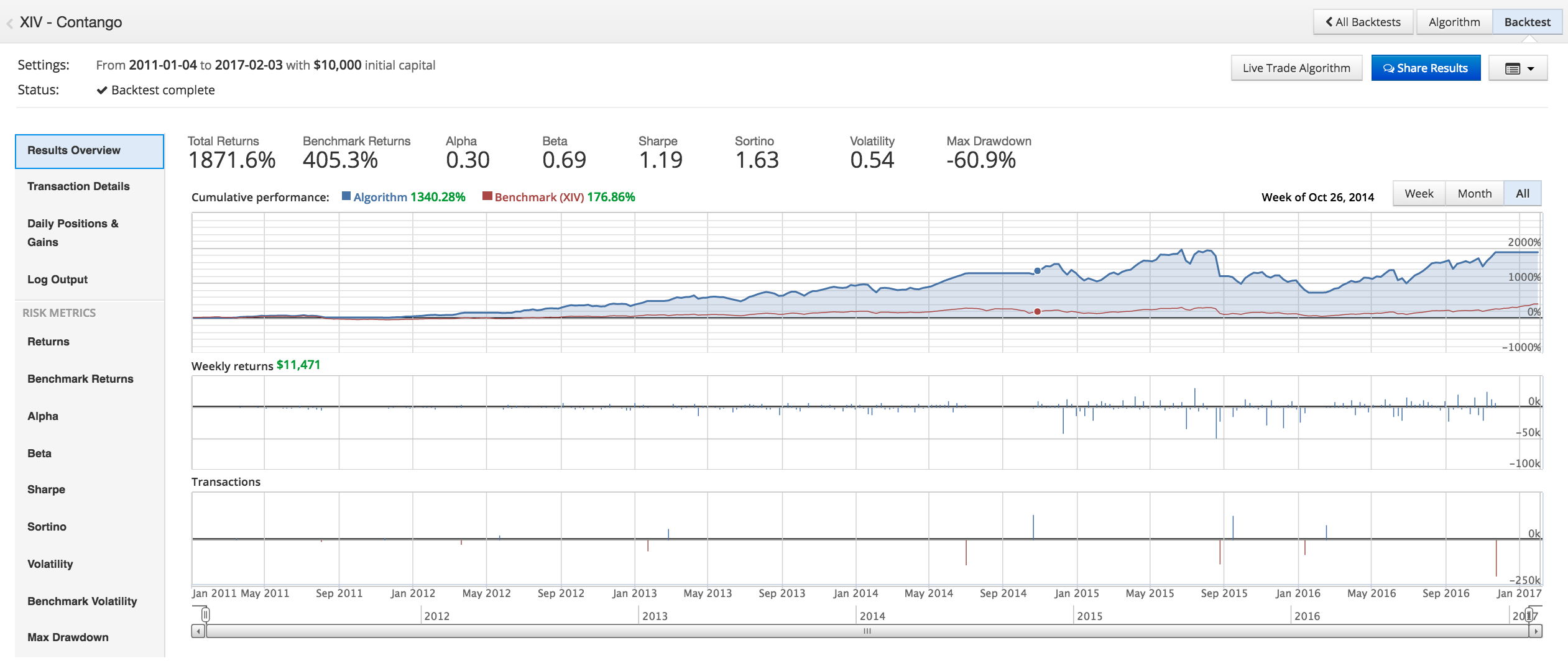

基于VIX期货的ETN产品近年来逐渐成为交易热点。我们先以下面三张图作为引子。

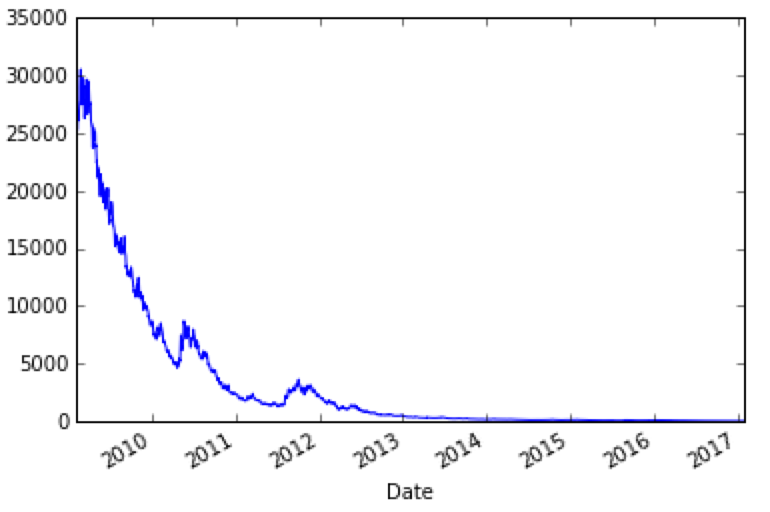

图1是VXX自2009年1月29日发布之初至2017年2月3日的走势图。

VXX为iPath S&P500 VIX Short-Term Futures ETN产品。VXX单边走势显著,历经多次并股,从交易之初的理论价格$25,600,下跌至2月3日的$18.82。以日结算价计算,单日最高升幅为23.66%,单日最大跌幅为14.26%。

为什么人工智能只关注让电脑更聪明,我们更应关注如何让人脑更聪明!

这一节的内容是关于波动率的风险系数:Vega。这也是我们利用期权计算器,来熟悉了解基本希腊字母特性的最后一节。

Rho作为无风险利率变化敏感系数,对期权价格影响较小,我们就不再作单独介绍。

当然,除了Delta, Gamma, Theta, Vega,和Rho之外,还有很多更为复杂的希腊字母,我们保留在将来的高级期权知识中陆续讲解。

对于一直跟随我们的讲解,对期权知识有了一些初步理解的读者,请先思考下面一个简单问题:

Continue reading

很多期权初学者在使用单一期权作方向型预测时,经常苦恼于“为什么我的方向预测对了,可是期权交易还是亏损?”。

例如投资者买入一个月到期看涨期权: